Le préalable

1. Pourquoi créer une association aux États-Unis ?

Fonder une organisation à but non lucratif (nonprofit) peut donner un

cadre solide à un projet philanthropique, éducatif, culturel ou caritatif. Une

structure reconnue inspire confiance aux donateurs, ouvre l'accès à certaines

subventions et, lorsqu'elle obtient le statut 501(c)(3), permet à ses donateurs

de déduire fiscalement leurs dons. En contrepartie, l'organisation accepte des

obligations de transparence et de conformité durables. Clarifiez d'abord la

mission, le public visé et le modèle de financement : la structure juridique

vient servir le projet, pas l'inverse.

Les statuts fiscaux

2. Comprendre les structures : 501(c)(3), 501(c)(4) et autres

Le terme « 501(c) » renvoie à l'article du code fiscal fédéral qui

liste les organisations exonérées d'impôt. La catégorie la plus connue,

501(c)(3), vise les buts caritatifs, religieux, éducatifs,

scientifiques ou littéraires ; ses dons sont généralement déductibles et son

activité politique partisane est interdite. La 501(c)(4) couvre

les organisations d'action sociale et civique, autorisées à faire davantage de

plaidoyer, mais dont les dons ne sont en principe pas déductibles. D'autres

catégories existent (par exemple 501(c)(6) pour les ligues professionnelles et

chambres de commerce, 501(c)(7) pour les clubs de loisirs). Le choix de la

catégorie détermine le formulaire de demande, la déductibilité des dons et les

obligations déclaratives.

Étapes

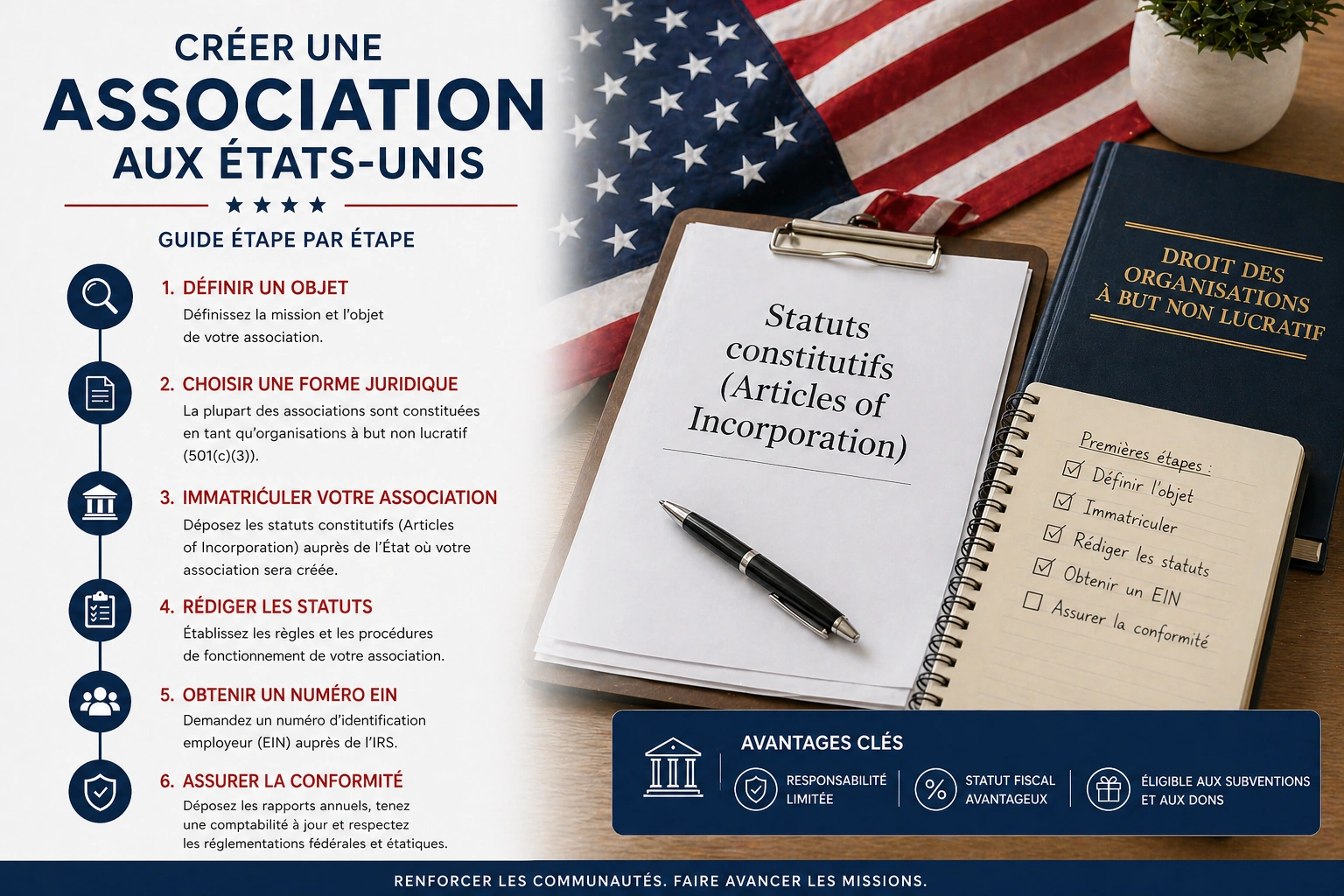

3. Processus complet de création dans un État américain

La création se déroule d'abord au niveau de l'État, puis au niveau fédéral pour

l'exemption. Les étapes habituelles : définir précisément la mission et les

activités ; choisir un nom et vérifier sa disponibilité auprès du registre de

l'État (et l'absence de marque conflictuelle) ; rédiger et déposer les

articles of incorporation auprès du Secretary of State ;

nommer un conseil d'administration (board of directors) ; adopter des

statuts (bylaws) et une politique de conflits d'intérêts ; obtenir

l'EIN auprès de l'IRS ; puis demander l'exemption fédérale.

Selon l'État, une immatriculation pour la collecte de dons (charitable

solicitation) peut être exigée avant toute campagne.

4. Demande d'exemption : Form 1023, 1023-EZ, 1024

L'exemption fédérale se demande à l'IRS après la constitution dans l'État. Le

Form 1023 est la demande complète pour le statut 501(c)(3). Le

Form 1023-EZ est une version simplifiée réservée aux petites

structures éligibles (notamment selon des seuils de recettes et d'actifs) :

vérifiez votre éligibilité au moyen de la fiche d'éligibilité officielle. Le

Form 1024 sert à demander la reconnaissance pour plusieurs autres

catégories 501(c). Les demandes 1023 et 1023-EZ se déposent en ligne via Pay.gov,

avec des frais d'utilisation (user fee). Fournissez des informations

exactes : une demande incomplète ou inexacte peut être rejetée ou requalifiée.

Demander l'exemption, site officiel de l'IRS

Conformité

5. Obligations annuelles : rester en conformité

Le statut d'exemption se conserve par la conformité. La plupart des organisations

exonérées déposent chaque année un formulaire de la série 990 :

990-N (e-Postcard) pour les plus petites, 990-EZ

ou 990 selon la taille. Trois années consécutives sans dépôt

entraînent la révocation automatique du statut. À cela s'ajoutent les obligations

d'État (rapport annuel, renouvellement de l'immatriculation de collecte de dons),

la tenue des registres, les réunions du conseil et le respect de l'interdiction

d'enrichissement personnel. Anticipez les échéances de l'IRS et de votre État.

Non-résidents

6. Peut-on créer une association sans être citoyen américain ?

Oui, c'est possible : il n'existe en principe aucune condition de

nationalité ni de résidence pour fonder une organisation à but non

lucratif aux États-Unis ou siéger à son conseil. En pratique, plusieurs points

méritent attention. Il faut généralement un registered agent

disposant d'une adresse physique dans l'État d'immatriculation, ainsi qu'une

adresse américaine pour la correspondance officielle. L'EIN

suppose un responsible party : sans numéro fiscal américain (SSN ou

ITIN), la demande en ligne n'est pas possible et se fait par le Form

SS-4 envoyé par fax ou courrier. Quelques États appliquent des règles

particulières sur la composition du conseil : vérifiez l'État visé.

Point capital

Créer une association n'octroie aucun droit d'immigration, ni visa,

ni autorisation de travail ou d'entrée aux États-Unis. L'admission

sur le sol américain relève exclusivement des agents de l'USCBP ou de l'USCIS.

Synthèse

7. Tableau comparatif entre les 501(c)

Lecture indicative : la Publication 557 de l'IRS recense l'ensemble des

catégories, les pièces à fournir et les obligations propres à chacune.

Démarches

8. Formulaires et démarches officielles (U.S. Government)

Les démarches reposent sur quelques formulaires clés : SS-4

(obtention de l'EIN), 1023 / 1023-EZ (exemption 501(c)(3)),

1024 / 1024-A (autres catégories), et la série

990 (déclaration annuelle). Les dépôts 1023 et 1023-EZ s'effectuent en

ligne sur Pay.gov ; l'EIN s'obtient sur le site de l'IRS (en ligne avec un

numéro fiscal américain, sinon par SS-4). Le registre des sociétés et l'éventuelle

immatriculation de collecte de dons relèvent de chaque État.

9. Liste des liens officiels

IRS, statut et formulaires

10. Compte en banque, EIN, agent enregistré

Trois briques pratiques structurent le fonctionnement. L'EIN est

l'identifiant fédéral de l'organisation : il est requis pour la banque,

l'emploi éventuel et les déclarations. Le compte bancaire dédié

sépare strictement les fonds de l'association des fonds personnels : les

banques demandent généralement les articles of incorporation, l'EIN, les bylaws et

les pièces d'identité des signataires. Le registered agent est la

personne ou la société désignée pour recevoir les actes officiels et juridiques au

nom de l'organisation ; il doit disposer d'une adresse physique dans l'État.

La plupart des États l'exigent pour maintenir la conformité.

Questions fréquentes

11. Foire aux questions

Combien d'administrateurs faut-il ?

Le minimum varie selon l'État (souvent un à trois). Un conseil d'au moins

trois personnes indépendantes est recommandé pour la crédibilité et la

gouvernance.

L'EIN est-il payant ?

Non, l'obtention de l'EIN auprès de l'IRS est gratuite. Méfiez-vous des

sites tiers payants.

Quel formulaire d'exemption choisir ?

Le Form 1023-EZ si vous êtes une petite structure éligible, sinon le Form

1023 pour le 501(c)(3) ; le Form 1024 ou 1024-A pour les autres

catégories.

Que se passe-t-il si je ne dépose pas le Form 990 ?

Trois années consécutives sans dépôt entraînent la révocation automatique du

statut d'exemption.

Faut-il un avocat ?

Ce n'est pas obligatoire, mais l'accompagnement d'un avocat associatif ou

d'un CPA réduit fortement les risques d'erreur.

Peut-on transformer une association française en nonprofit américaine ?

Non : ce sont deux entités juridiques distinctes. Il faut créer une

organisation aux États-Unis selon le droit local.

À emporter

12. Résumé en PDF

Téléchargez notre fiche de synthèse (pourquoi créer, structures 501(c), processus

de création, formulaires d'exemption, obligations annuelles, conditions pour les

non-résidents, tableau comparatif, EIN et banque, foire aux questions et liens

officiels américains), aux couleurs du site. Document indicatif : vérifiez

toujours la source officielle à la date de vos démarches.